Si has ido a la farmacia últimamente y te han dado un medicamento diferente al que te recetó el médico, no es un error. Es la sustitución por genéricos, una práctica común que ahorra miles de millones cada año. Pero detrás de ese pequeño cambio en la caja hay un sistema financiero complejo, lleno de incentivos ocultos que afectan directamente a las farmacias, los gestores de beneficios farmacéuticos (PBMs), los seguros y, sobre todo, a ti como paciente. Lo que parece un ahorro simple puede convertirse en una trampa financiera si no entiendes cómo funciona el reembolso.

¿Cómo se paga a la farmacia por un genérico?

La forma en que se reembolsa una receta no es la misma para los medicamentos de marca que para los genéricos. Hasta los años 90, las farmacias recibían un precio fijo basado en el Average Wholesale Price (AWP), un precio de lista que muchas veces no reflejaba el costo real. Hoy, para los genéricos, se usa una lista llamada Maximum Allowable Cost (MAC). Esta lista establece el máximo que un seguro o el gobierno pagará por un genérico específico. El problema es que cada PBM tiene su propia lista, y no todas son transparentes. Una farmacia puede comprar un genérico por 2 euros y recibir 8 euros de reembolso, pero otro genérico de la misma clase, con una formulación ligeramente distinta, puede tener un MAC de 16 euros. ¿Por qué? Porque el PBM gana más si el reembolso es más alto, incluso si el medicamento no es mejor.

La ganancia oculta de los PBMs

Los PBMs (como CVS Caremark, Express Scripts y OptumRx) controlan casi el 80% de las recetas en Estados Unidos. Su modelo de negocio no depende de vender medicamentos, sino de la diferencia entre lo que pagan a la farmacia y lo que cobran a los planes de salud. Esto se llama spread pricing. Si una farmacia compra un genérico por 3 euros y el PBM lo reembolsa por 12 euros, pero el seguro solo paga 7 euros, el PBM se queda con los 5 euros de diferencia. No hay transparencia. El paciente paga su copago, el seguro paga su parte, pero nadie sabe cuánto realmente costó el medicamento. Estudios del Commonwealth Fund muestran que en algunos casos, un genérico sustituido por otro de la misma clase puede costar 20 veces más, solo porque el PBM lo puso en su lista de reembolso más alta. La farmacia gana más, pero el sistema pierde dinero.

¿Por qué las farmacias no siempre eligen el más barato?

La lógica diría que una farmacia siempre preferiría el genérico más barato. Pero no es tan simple. Si el reembolso es porcentaje sobre el costo (modelo cost-plus), entonces un genérico más barato significa menos ganancia. Una farmacia puede ganar un 42,7% de margen bruto con un genérico, frente al 3,5% de un medicamento de marca. Pero si el MAC está fijado demasiado bajo, el margen se reduce. Algunas farmacias independientes ya no pueden mantenerse con esos márgenes. Entre 2018 y 2022, más de 3.000 farmacias independientes cerraron en Estados Unidos. Las grandes cadenas y los PBMs tienen más poder de negociación. Las pequeñas farmacias, en cambio, se ven obligadas a aceptar los términos o cerrar. El resultado: menos opciones para los pacientes, menos competencia, y más control por parte de unos pocos actores.

La sustitución terapéutica: el ahorro que nadie ve

La sustitución genérica tradicional es cambiar un medicamento de marca por su equivalente genérico. Pero hay una forma mucho más eficaz de ahorrar: la sustitución terapéutica. Esto significa cambiar un medicamento de marca por un genérico de otra clase, pero igualmente efectivo. Por ejemplo, cambiar un antidepresivo de marca por un genérico de otra marca que funciona igual. El Congressional Budget Office calculó que en 2007, este tipo de cambio habría ahorrado 4.000 millones de dólares en Medicare, frente a solo 900 millones con la sustitución genérica simple. Pero los PBMs rara vez fomentan esta práctica porque no les beneficia económicamente. Ellos ganan más con la sustitución dentro de la misma clase de fármacos, donde pueden manipular los precios del MAC. Los médicos tampoco siempre lo proponen por miedo a complicaciones o por falta de información sobre alternativas más baratas.

Las leyes y los límites de pago

En 15 estados ya existen Juntas de Asequibilidad de Medicamentos Recetados (PDABs), que fijan límites máximos de pago (Upper Payment Limits) para ciertos medicamentos. Estas leyes buscan forzar a los PBMs a usar genéricos más baratos. Pero tienen un efecto secundario: si el límite es demasiado bajo, las farmacias dejan de tener ciertos medicamentos en stock, especialmente los de alta especialidad. Un paciente con una enfermedad crónica puede tener que esperar días o semanas para que llegue su medicamento. El ahorro teórico se convierte en un riesgo real para la salud. La FDA y la FTC han comenzado a investigar estas prácticas. En 2023, la FTC lanzó una investigación formal sobre cómo los PBMs usan las listas MAC no divulgadas para favorecer genéricos más caros. La Ley de Reducción de la Inflación de 2022 exige más transparencia en Medicare, y eso podría extenderse a los seguros privados.

¿Qué significa esto para ti como paciente?

Si te dan un genérico, no asumas que es el más barato. Pregunta: ¿es este el genérico más económico disponible? ¿Hay otro medicamento de la misma clase que cueste menos y funcione igual? Muchas veces, la respuesta es sí. Las farmacias no siempre te lo dicen porque no les interesa: su reembolso depende de lo que el PBM decida. Si tu seguro tiene un plan de copago fijo, no te importa cuánto cuesta el medicamento, pero tu plan de salud sí. Y eso termina afectando las primas de todos. Si notas que tus medicamentos genéricos cambian de marca cada vez que los recoges, y el precio de tu copago no cambia, es probable que el PBM esté cambiando el genérico para maximizar su ganancia, no tu ahorro.

El futuro: ¿hacia modelos más justos?

Los expertos coinciden en que el sistema actual es insostenible. El Congressional Budget Office estima que si se implementan modelos de reembolso basados en el valor y no en el margen, los precios de los medicamentos podrían bajar entre un 5% y un 15% para 2031. Algunas farmacias ya prueban modelos de reembolso por servicio: pagan un fee fijo por dispensar, independientemente del costo del medicamento. Así, el incentivo deja de ser vender el genérico más caro y se vuelve ayudar al paciente a tomar el más adecuado. Pero estos modelos aún son raros. Mientras tanto, los pacientes siguen pagando el precio de un sistema que premia la opacidad y castiga la transparencia.

¿Por qué me dan un genérico diferente cada vez que recojo mi receta?

Porque el gestor de beneficios farmacéuticos (PBM) está cambiando el genérico que reembolsa para maximizar su ganancia. No siempre es el más barato, sino el que le deja más margen. Esto se llama "spread pricing". Si tu copago no cambia, pero el nombre del medicamento sí, es señal de que el PBM está manipulando el reembolso.

¿Las farmacias ganan más con los genéricos que con los de marca?

Sí, mucho más. El margen bruto promedio para un genérico es del 42,7%, mientras que para un medicamento de marca es del 3,5%. Pero ese margen solo existe si el reembolso es alto. Si el PBM baja el precio de reembolso, la farmacia pierde ganancia, incluso si vende más genéricos.

¿Qué es una lista MAC y por qué importa?

La lista MAC (Maximum Allowable Cost) es el precio máximo que un seguro o el gobierno pagará por un genérico. Cada PBM tiene su propia lista, y no todas son públicas. Esto permite que algunos genéricos se reembolsen mucho más que otros, aunque sean iguales. Si tu medicamento aparece en una MAC alta, el PBM gana más. Si aparece en una MAC baja, la farmacia pierde dinero.

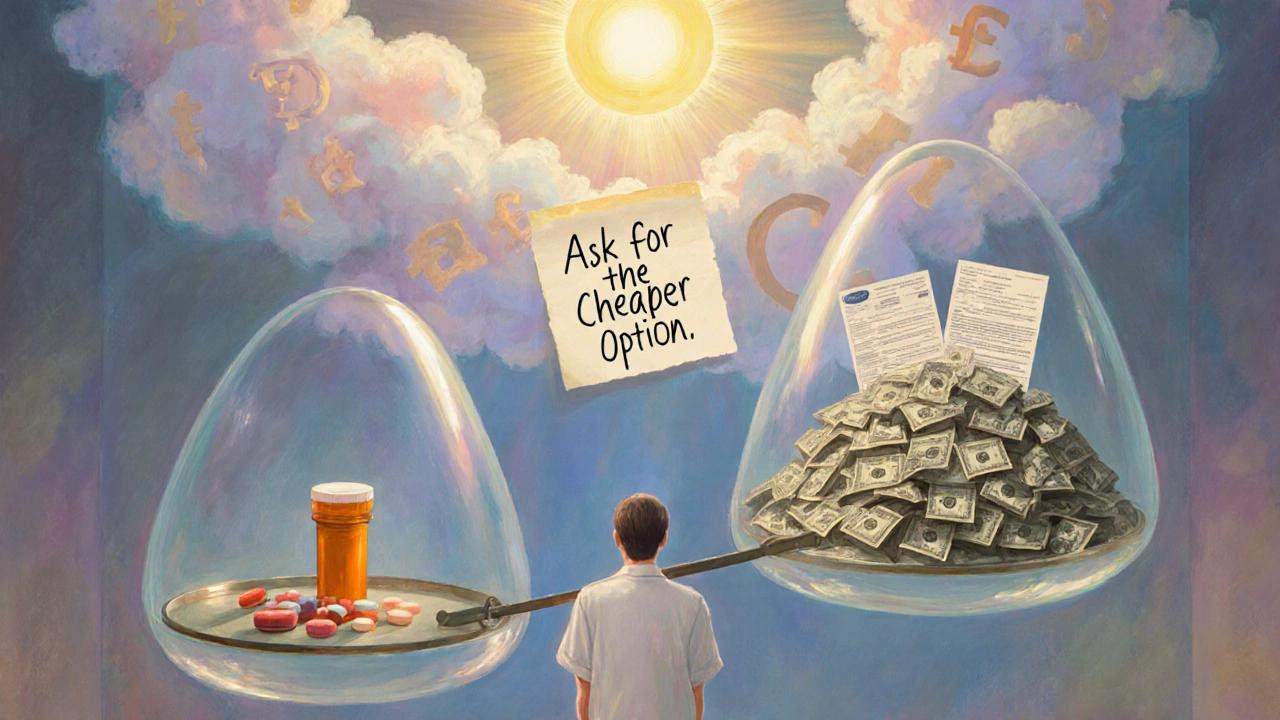

¿Puedo pedir el genérico más barato aunque no sea el que me dan?

Sí, puedes pedirlo. Pregunta a tu farmacéutico: "¿Hay otro genérico de este medicamento que cueste menos?". Muchas veces, sí lo hay. A veces, el farmacéutico no lo ofrece porque el PBM no lo reembolsa bien, pero si tú lo pides, pueden hacer una excepción o contactar con tu seguro para cambiarlo.

¿Por qué están cerrando tantas farmacias independientes?

Porque los márgenes de reembolso son demasiado estrechos. Los PBMs imponen precios bajos y condiciones rígidas. Las pequeñas farmacias no pueden negociar como las grandes cadenas. Entre 2018 y 2022, más de 3.000 farmacias independientes cerraron en Estados Unidos. La consolidación beneficia a los PBMs, no a los pacientes.

¿Qué puedes hacer ahora?

No esperes a que el sistema cambie. Tú tienes poder. Cuando recibas un genérico, mira el nombre del fabricante. Pregúntale a tu farmacéutico: "¿Hay una versión más barata?". Revisa tu estado de cuenta del seguro: ¿cambió el precio del medicamento sin que tú lo pidieras? Si es así, llama a tu plan de salud. Exige transparencia. Pide que te muestren el costo real del medicamento y el reembolso. No aceptes que "es lo que paga el seguro". Ese seguro lo pagas tú, directa o indirectamente. La sustitución genérica puede ahorrar dinero, pero solo si el sistema está diseñado para que tú ganes, no para que un intermediario se enriquezca.

Maxine Valdez

noviembre 16, 2025 AT 00:27¡Esto es una estafa organizada! 🤬 Las farmacias no te dicen la verdad porque les conviene que sigas pagando lo mismo mientras ellos y los PBMs se enriquecen. Yo lo he vivido en carne propia: el mismo medicamento, distinto nombre, mismo copago... ¡y el PBM se lleva la pasta! ¡Basta ya de opacidad! 🚫💊

Victor Abraham Espinosa Milan

noviembre 16, 2025 AT 03:14Lo que dices es cierto pero nadie hace nada

Benedicto Amolato Jr

noviembre 17, 2025 AT 19:10La gente no entiende que los medicamentos no son un negocio. Solo quieren ahorrar y no ven el daño que hacen.

Pedro RE

noviembre 18, 2025 AT 16:56¿Y quién decide qué es "igualmente efectivo"? ¿Un algoritmo de un PBM que solo mira el margen? ¿O un médico que no tiene tiempo ni formación para comparar? Aquí no hay medicina, hay contabilidad disfrazada de salud. Nos venden esperanza y nos cobran el precio de la ignorancia. ¿Cuándo dejaremos de confiar en sistemas que se alimentan de nuestra vulnerabilidad?

VINICIUS RAFAEL KOLLING

noviembre 19, 2025 AT 04:39En España también pasa, pero con matices. Aquí el sistema público intenta controlar los precios, pero las cadenas privadas juegan con los genéricos como si fueran productos de supermercado. Mi abuela no entiende por qué cada mes le dan una caja distinta. Le digo que es lo mismo, pero... ¿es lo mismo si el fabricante cambia, el color cambia, y el sabor también? ¿Quién garantiza la bioequivalencia real? No es solo dinero, es confianza.

Isaias Bautista

noviembre 20, 2025 AT 20:55¡Ah, claro, porque los PBMs son los villanos perfectos! ¿Y qué hay de los médicos que recetan sin pensar? ¿Y de los pacientes que no preguntan? ¿Y de los políticos que no regulan? ¡Todo el sistema es una mierda! Pero tú, Maxine, con tus emojis y tu furia, crees que con gritar en Reddit vas a cambiar algo. La realidad es que el sistema está diseñado para que tú pagues, te callés y sigas comprando. No es un error, es un modelo. Y si tú no quieres pagar más, entonces que te den el genérico más barato... pero no lo harán, porque tú no eres el cliente, tú eres el producto. ¡Y sí, lo sé, es dramático, pero es la verdad! ¡Habla con tu farmacéutico, no con Reddit!

Miguel Arturo Erazo Padilla

noviembre 21, 2025 AT 15:54Esto es lo que pasa cuando se privatiza la salud. La gente pierde la humanidad y solo ve números. Los que se benefician son los que nunca han tenido que elegir entre comer o tomar sus medicamentos. No es un sistema, es una crueldad disfrazada de eficiencia.

Tatiana Hernandez

noviembre 23, 2025 AT 10:44Yo siempre pregunto. Y a veces me cambian el medicamento. No es tan complicado. Solo hay que pedirlo.

Fabian Beltran Baez

noviembre 23, 2025 AT 23:04Todo esto es una farsa. Si los genéricos fueran realmente iguales, ¿por qué hay tantos? ¿Por qué no hay uno solo por cada fármaco? Porque no son iguales. Y los PBMs lo saben. Están jugando con la química, con la psicología, con tu confianza. El sistema no quiere que seas consciente. Porque si lo fueras, dejarías de confiar en todo. Y entonces, ¿quién controlaría el mercado?